Η ΡΑΕ έχει θέσει σε δημόσια διαβούλευση

ένα αρχικό σχέδιο αναδιοργάνωσης του Μηχανισμού Διασφάλισης Επαρκούς

Ισχύος (ΜΔΕΙ) στη χώρα μας. Η διαβούλευση έληγε στις 8 Σεπτεμβρίου, αλλά

η προθεσμία παρατάθηκε μέχρι τις 17 Σεπτεμβρίου.

Στα κείμενα που έδωσε στη δημοσιότητα η ΡΑΕ ως βάση της διαβούλευσης περιλαμβάνεται μια μελέτη του καθ. Κάπρου

για λογαριασμό της, με τίτλο “Αναδιοργάνωση του Μηχανισμού Διασφάλισης

Επαρκούς Ισχύος στην Ελλάδα”, Ιούλιος 2014. Ρίξαμε μια ματιά στη μελέτη

και δίνουμε σήμερα κάποιες επισημάνσεις. Η μελέτη είναι …

γραμμένη στα αγγλικά και με

συντμήσεις που δεν έχουν επεξήγηση, οπότε αυτό δυσκολεύει λίγο την

ανάγνωση για το ευρύ κοινό. Η σημερινή ανάρτηση είναι ιδιαίτερα και..

ασυνήθιστα μακροσκελής, βρήκαμε όμως κάποια ενδιαφέροντα σημεία.

Οι επισημάνσεις ξεκινούν απ’ το

εξώφυλλο της μελέτης: δεν υπάρχει αναφορά στο ΕΜΠ, αλλά στο

E3Modelling.IKE. Το πρώτο ερώτημα λοιπόν είναι γιατί η μελέτη δεν

ανατέθηκε στο Εργαστήριο Ε3Μ-Lab του ΕΜΠ του καθ. Κάπρου, αλλά στο “E3Modelling Ιδιωτική Kεφαλαιουχική Eταιρεία”, προφανώς του καθ. Κάπρου.

Το 2ο ερώτημα είναι αν η μελέτη

αφορά τη διασφάλιση ισχύος στη χώρα ή τη διασφάλιση της αποζημίωσης και

της βιωσιμότητας των ιδιωτικών εργοστασίων φυσικού αερίου. Διαβάζοντας

τη μελέτη αποκομίσαμε την εντύπωση ότι ισχύει μάλλον το δεύτερο.

Το 3ο ερώτημα είναι πού βρίσκεται

η τεκμηρίωση για όλα όσα γράφονται στη μελέτη. Δεν υπάρχουν πίνακες

υπολογισμών που να τεκμηριώνουν συλλογισμούς. Υπάρχουν συλλογισμοί, που

παραπέμπουν περισσότερο σε κείμενο πολιτικής παρά σε επιστημονική

μελέτη. Στο τέλος υπάρχει βιβλιογραφία, αλλά δεν υπάρχει σύνδεση με το

κείμενο. Τα δεδομένα που δίνονται σε κάποιους πίνακες μέσα στο κείμενο

είναι μάλλον ενδεικτικά, καθώς αναφέρονται σε εξαιρετικά περιορισμένα

χρονικά διαστήματα, λείπουν μεγαλύτερης κλίμακας χρονοσειρές. Δεν

υπάρχει επεξήγηση για κάποιες παραδοχές, όπως π.χ. γιατί το σταθμισμένο

κόστος κεφαλαίου (WACC στη μελέτη) λαμβάνεται 8% κι όχι 7% ή 6% και

κάποια στιγμή, μετά τον Πιν. 4 της σελ 12, λαμβάνεται και 10% σε κάποιο

συλλογισμό.

Αυτό που προκύπτει ανάγλυφα απ’

τη μελέτη είναι το πώς οι ΑΠΕ έχουν αποσυντονίσει το ηλεκτρικό σύστημα.

Είναι διάχυτη στο κείμενο η “αγωνία” είτε να μην υπάρξει υπερπαραγωγή

ενέργειας λόγω των ΑΠΕ είτε να μην υπάρξει περιορισμός/απόρριψη της

ενέργειας των ΑΠΕ.

Πάμε να δούμε κάποια επιμέρους σημεία, ξεκινώντας από το σημαντικό:

Στη σελ. 29: “New

lignite plant construction (undertaken by PPC) concerns a single power

plant of 600 MW in the North of Greece which at earliest would be

commissioned after 2022“. Εδώ έχουμε είδηση; Πότε προέκυψε πάλι ότι η Πτολεμαΐδα 5 θα είναι έτοιμη μετά το 2022; Σύμφωνα με τη Μελέτη Επάρκειας Ισχύος 2013-2020

του ΑΔΜΗΕ η Πτολεμαΐδα 5 θα είναι έτοιμη πολύ νωρίτερα, το 2019, και

είναι ο μόνος τρόπος να μην μείνει η χώρα από ρεύμα, παρόλο που μέχρι

τότε θα έχει βάλει ατελείωτα πανάκριβα αιολικά και Φ/Β. Αν όντως

καθυστερήσει η ένταξη της Πτολεμαΐδα 5 στο σύστημα για μετά το 2022,

αυτός είναι λόγος να αρχίσουμε να “τρέχουμε” όλοι, με πρώτο το Μανιάτη

και τη ΡΑΕ! Εκτός και πρόκειται απλά για “ευσεβή πόθο” του μελετητή.

Πάμε τώρα στα υπόλοιπα σημεία:

Στη σελ 15 διαβάζουμε: “In

conventional approaches to capacity mechanism, power availability

addresses the requirement to meet peak load demand with sufficiently

secure margin. In the aftermath of the crisis of the Greek economy,

meeting peak load demand is less of an issue at least in a conventional

way, although according to Scenario Outlook & Adequacy Forecast 2013

– 2030 published by ENTSO-E, conventional capacity adequacy concerns

could emerge beyond 2016“. Σε απλά ελληνικά, στην Ελλάδα των

μνημονίων δεν υπάρχει πρόβλημα κάλυψης του φορτίου αιχμής, επειδή η

κρίση έχει τσακίσει τη ζήτηση. “Ωστόσο, όπως μας είπε η Μελέτη Επάρκειας Ισχύος 2013-2030 του ENTSO-E, μπορεί να υπάρχουν προβλήματα επάρκειας ισχύος μετά το 2016“. Δεν τα λέει βέβαια ο ENTSO-E, στην πραγματικότητα τα είπε ο δικός μας ΑΔΜΗΕ, στην περίφημη Μελέτη Επάρκειας Ισχύος 2013-2020, εκεί όπου επεσήμανε ότι όσες ΑΠΕ και να βάλουμε, όταν αρχίσουμε να σβήνουμε το λιγνίτη θα χρειαστούμε γκαζόλαμπες και όλοι θα πρέπει να αναλάβουν τις ευθύνες τους, για να μη μείνει το 2020 η χώρα τα βράδια χωρίς ρεύμα!

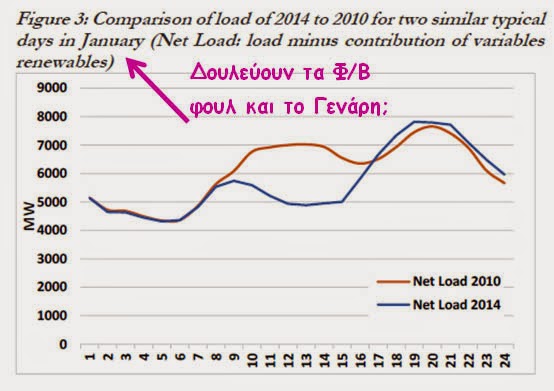

“The solar PV has already caused mid-day peak load to vanish and to experience load valleys during daylight (Figure 3).

“The solar PV has already caused mid-day peak load to vanish and to experience load valleys during daylight (Figure 3).

In

fact the renewables and mainly solar PV have caused an increase in the

ramp-up and ramp-down system requirements, which already at present is

close to the upper limits of ramping capabilities of existing gas plants

(measured in MW per minute).

Τhe

system requires 3 thousand MW ramp-up in an interval less than 4 hours

which implies that plants with total available capacity of 3000 MW must

deliver 12.5 MW/min ramp-up power.

Figure

3 also shows that the system requires equal amounts of rampdown power

at a rate also above 12 MW/min. Lignite plants cannot deliver such

ramping services as these plants have very low ramp-up and ramp-down

rates.” Το έχουμε πει απ’ την πρώτη ανάρτηση

αυτού του ιστολόγιου: όσο περισσότερες ΑΠΕ βάζουμε, τόσο περισσότερο

φυσικό αέριο πρέπει να καίμε. Πριν από ένα μήνα την ίδια διαπίστωση

έκαναν και οι Financial Times: “Rise of renewables adds to need for gas power“.

Αέριο το οποίο όχι μόνο είναι εισαγόμενο, αλλά, μετά τις κυρώσεις της

ΕΕ εναντίον της Ρωσίας για το θέμα της Ουκρανίας, δεν είναι καθόλου

βέβαιο ότι θα υπάρχει. Εδώ όμως υπάρχει κι ένα φάουλ του καθ. Κάπρου,

που πρέπει να είναι πιο προσεκτικός όταν μιλάει για το λιγνίτη: τα

λιγνιτικά εργοστάσια δεν μπορούν, λέει, να δώσουν αυξομειώσεις ενέργειας

παρακολουθώντας τις διακυμάνσεις των ΑΠΕ. Θεωρητικά σωστό, αφού δεν

κατασκευάστηκαν για σκαμπανεβάσματα. Ωστόσο, η καμπύλη φορτίου, που

δίνει ως παράδειγμα, έχει ως ελάχιστο, ως “φορτίο βάσης”, τα περίπου

4200MW. Τόση είναι και η συνολική “μικτή” ισχύς των λιγνιτικών, η

“καθαρή” είναι ακόμα μικρότερη. Μπορούν να δουλεύουν λοιπόν τα λιγνιτικά

στο φουλ, ως μονάδες βάσης, χωρίς να χρειάζονται να κάνουν

ανεβοκατεβάσματα φορτίου, επειδή δεν βρίσκονται στην περιοχή της

καμπύλης που έχει ανεβοκατεβάσματα. Αν βέβαια “σηκωθούν τα πόδια να

χτυπήσουν το κεφάλι”, αν βάλουμε αεριοστρόβιλους να παράγουν το φορτίο

βάσης και μετατοπίσουμε το λιγνίτη να δίνει το φορτίο αιχμής, φυσικά θα

πρέπει να κάνουμε ανεβοκατεβάσματα φορτίου, είναι όμως σκέτος

παραλογισμός. Ε, αυτός ο ίδιος παραλογισμός έχει συμβεί και με την

πρόβλεψη του νόμου να προτάσσεται η ενέργεια των αιολικών και των Φ/Β,

που έχει ανατρέψει όλη τη λογική στην οποία είχαν στηθεί τα ηλεκτρικά συστήματα παντού στον πλανήτη στον 20ο αιώνα.

Στη σελ 16: “Considering

also the possibilities of flow change in the interconnectors (imports

during low load hours due to collapse of prices in Italy during noon –

because of the PVs effect – followed by exports after sunset), the

ramping requirements could by further increased up to 1000 MW“.

Δεν μας φτάνουν τα προβλήματα με την περίσσεια ενέργειας απ’ τα δικά

μας Φ/Β, πρέπει να κάνουμε και εισαγωγή προβλήματος απ’ την Ιταλία;

As

the gas plants have certain restrictive technical features, such as

non-negligible minimum stable generation capacity and significant

minimum up and minimum down times, it will be necessary for the system

to keep the gas plants at a status of load synchronization over long

period of time in order to be able to provide the ramping services at

times when required. Τα εργοστάσια φυσικού αερίου παρακολουθούν τις αυξομειώσεις φορτίου των ΑΠΕ, αλλά όχι τόσο καλά όσο νομίζετε.

Στη σελ. 17: “According to the news in the press, the regulator has thoughts about abolishing the mechanism of fuel cost recovery“.

Ενδιαφέρον! Ο καθ. Κάπρος παίρνει μελέτες απ’ τη ΡΑΕ, συνεργάζεται

συνεχώς μαζί τους, αλλά τις σκέψεις της ΡΑΕ τις μαθαίνει από

δημοσιεύματα του τύπου!

“Nonetheless,

the so-called extreme events may still occur, as for example occurrence

of weather conditions with low or none wind and solar resources.

Capacity availability becomes a serious concern in such extreme

conditions. Meeting reliability standards in extreme events conditions

requires significant amounts of dispatchable capacities which will be

used for a short period of time while they will eventually be idle over

long period, typically over one or two years“. Οι “ακραίες

συνθήκες”, για τις οποίες μιλάει η μελέτη, είναι ένα ζεστό βραδάκι του

Αυγούστου με μπουνάτσα: αιολικά και φωτοβολταϊκά είναι στο απόλυτο

μηδέν, αλλά οι τουρίστες ζεσταίνονται κι ανάβουν τα κλιματιστικά στο

φουλ. Αν δεν έχουμε αξιόπιστη ηλεκτροδότηση, θα ξαναγίνει “της Σαντορίνης”, όπως πέρυσι το Δεκαπενταύγουστο!

Στη σελ 21: “It

is emphasized that currently in Greece but also in other countries of

the EU and in the USA, although capacity sufficiency is expected to be

adequate or even in excess of forecasted peak load, as measured in a

conventional way by comparing total available capacities (MW) against

peak load, resource adequacy is already at stake and will worsen in the

coming few years, when adequacy is measured using the new probability

indicators mentioned above“. Η “νέα θεώρηση” στην οποία

αναφέρεται, είναι η ανάγκη αυξομειώσεων φορτίου για παρακολούθηση της

ημερήσιας διακύμανσης των ΑΠΕ. Είναι ενδιαφέρον ότι ενώ πάντοτε έως τώρα

γίνεται προσπάθεια εξομάλυνσης της καμπύλης φορτίου, με μέτρα

διαχείρισης της ζήτησης, όπως π.χ. τα νυχτερινά τιμολόγια, η μελέτη λέει

ότι πρέπει να κάνουμε ό,τι χρειάζεται για να παρακολουθούμε την

παραμορφωμένη από την τυχαιότητα των ΑΠΕ καμπύλη φορτίου.

Στη σελ. 22: “Essentially

it is necessary to extend the unit commitment algorithm, as applied

today, by including the flexibility-cost functions for the plant types

which can vary flexibility performance as a function of remuneration“.

Υποθέτουμε ότι, όποιο φοιτητή του και να ρωτήσει ο καθ. Κάπρος, θα του

πει ότι όταν επεκτείνεις έναν αλγόριθμο κάνεις το σύστημα πιο πολύπλοκο

και τα πολύπλοκα συστήματα καταλήγουν κάποια στιγμή να είναι μη

ελεγχόμενα.

Στη σελ. 24: “Renewable

curtailment entails costs for the society stemming from costs of

externalities such as those related to environment climate change and

energy independence“. Τι να πρωτοθαυμάσει κανείς; “Ο

περιορισμός/απόρριψη της ενέργειας των ΑΠΕ εμπεριέχει κόστη για την

κοινωνία, που σχετίζονται με εξωτερικότητες της κλιματικής αλλαγής και

της ενεργειακής ανεξαρτησίας“. Η μεγάλη απάτη της κλιματικής

αλλαγής γίνεται άλλοθι για να καίμε περισσότερο φυσικό αέριο, το οποίο

μας δίνει …ενεργειακή ανεξαρτησία; Μήπως ζούμε στο …Κατάρ, που έχει τα

πλουσιότερα αποθέματα αερίου, και δεν το ξέρουμε;

Στη σελ. 25: “Missing

money circumstances are clearly market or regulatory failures. They

have detrimental effects on future investment and on available capacity

as it drives withdrawal or mothballing of existing capacities“.

Είναι προφανές ότι τα εργοστάσια ηλεκτρισμού πρέπει να πληρώνονται,

αφού αν δεν πληρώνονται θα κλείσουν και τότε δεν θα υπάρχει ηλεκτρισμός.

Ο μηχανισμός όμως με τον οποίο θα πληρώνονται δεν είναι καθόλου απλή

υπόθεση. Στην ουσία πρόκειται για μια πίτα, απ’ την οποία όλοι θέλουν

ένα κομμάτι, ο καθένας όσο γίνεται μεγαλύτερο.

“Removal

of price caps in wholesale and real time market requires some

regulatory changes but the main reason of the caps cannot be tackled

without weakening the dominant position of PPC in the retail market and

regarding the access to lignite and hydro resources. Without such

changes, PPC will continue to have strong interest in keeping energy and

service prices as low as possible in the wholesale markets and so will

continue to bid hydro and other resources as low as possible.Enabling

CCGT plants to collect revenues from bilateral contracts of differences

also has as prerequisite the opening of retail market to competition and

of the access to lignite and hydro resources“. Ο μεγάλος

πόνος των ιδιωτών παραγωγών είναι η πρόσβαση στους λιγνίτες και τα νερά.

Όταν έπαιρναν την απόφαση να επενδύσουν, δεν ήξεραν ότι δεν θα έχουν

πρόσβαση στους λιγνίτες και τα νερά; Δεν ήξεραν ότι ο λιγνίτης δίνει τη

φθηνότερη κιλοβατώρα επί 60 χρόνια; Γιατί έκαναν “βαριές” μονάδες, με

“υψηλά τεχνικά ελάχιστα”, όπως μας έχει πει ο ΑΔΜΗΕ;

Ο “πόνος” του καθ. Κάπρου είναι ότι η ΔΕΗ δίνει χαμηλές τιμές στη

χονδρική αγορά; Τι είδους μελέτη είναι αυτή; Ο “πόνος” ενός μελετητή για

τη ΡΑΕ πρέπει να είναι πώς θα κατεβεί η τιμή για όλους, η ενέργεια

είναι η βάση της οικονομίας και με ακριβή ενέργεια η χώρα παύει να είναι

ανταγωνιστική!

Στις σελ. 25-26: “Part

of CRM regulations decided in 2013 have aimed at also addressing the

missing money problem as it became more acute with the emergence of

variable renewables. It is very premature to consider eliminating 26 all

components of CRM which address the missing money problem of gas

plants, because large uncertainties surround the effectiveness of

ongoing market reforms on creating competition for removing structural

causes of the missing money problem.

It

is thus strongly recommended to pursue CRM reform in a very cautious

way so as to ensure that CCGT gas plants continue to collect revenues

for covering fixed and capital costs while the more profound structural

changes are in progress and have not yet proved to be effectively

implemented“.

We strongly argue

that from a resource adequacy perspective which is broader than the

traditional capacity adequacy perspective the CCGT gas plants are

essential system resources to balance the emerging variable renewables

in Greece as required by the EU legislation towards achieving the 2020

targets. The European Commission’s guidance talks about generation

adequacy which is already broader than traditional reserve margin

approaches, as followed for example by the ENTSOE capacity assessment

reports. The studies accompanying the European Commission’s guidance

published end 2013 clearly identify system flexibility as the main and

continuously increasing requirement in Europe as power systems move

towards significantly high generation by variable renewables.

Αυτά είναι επιστημονική μελέτη ή κείμενο πολιτικής; Τα όρια είναι πολύ

δυσδιάκριτα. Δεν μας ενδιαφέρει τι γίνεται στην Ευρώπη, το δικό μας

ηλεκτρικό σύστημα έχει τις δικές του ιδιαιτερότητες που το καθιστούν μη

συγκρίσιμο προς άλλες Ευρωπαϊκές χώρες. Θέλουμε να δούμε ανάλυση για το

δικό μας σύστημα, όχι της Αυστρίας.

“Under

such conditions it is very unlikely to see private investors further

investing in gas plants or maintaining operation of existing gas plants,

unless specific market mechanisms develop to remunerate the gas plants

for their capacity of providing the flexibility and load following

services“. Με χαρά μας δεν θα δούμε άλλους τέτοιους

“επενδυτές”. Η χώρα χρειάζεται επειγόντως την Πτολεμαΐδα 5 και τη Μελίτη

2. Κατεπειγόντως!

Στη σελ. 27: “It is widely recognised

that at present the main missing capacity or the potentially missing

capacity problem in the EU, including Greece, concerns the gas-fired

plants in their capacity of ensuring system flexibility“.

Αυτό μοιάζει περισσότερο με “πίστευε και μη ερεύνα”. Από ποιον

αναγνωρίζεται; Πόσα εργοστάσια φυσικού αερίου έχουν κλείσει στην Ευρώπη

την τελευταία διετία, επειδή δεν μπορούν να ανταγωνιστούν το φθηνό

λιθάνθρακα, που “δεν είναι ευέλικτος”;

Στη σελ. 28: “Roughly

more than 600 hours must be included in the set of time zones against

which capacity availability is measured, much above the current 200

hours. It is proposed to maintain for the time being the present system

of direct capacity payment to dispatchable plants and keep using the

rate of 40,000 EUR/MW-year uniformly to all eligible plants“.

Δεν είναι αιτιολογημένη η πρόταση για αύξηση του διαστήματος από τις

200 στις 600 ώρες. Προτείνεται ομαδοποίηση των λιγνιτικών μονάδων με τις

μονάδες αερίου και τις υδροηλεκτρικές και ίδια αποζημίωση, ενώ έχουν

άλλο ρόλο στην κάλυψη του συστήματος.

Κι εδώ αρχίζουν τα ωραία:

“Greece is located at the end of the periphery of the ENTSOE network

and the certified availability of electricity from interconnectors is

very uncertain, as can be seen from past statistics about available

capacity as published by the TSOs both regarding Northern

interconnection and the DC link with Italy. The increasing penetration

of variable renewables simultaneously in Greece and Italy, but also in

Bulgaria, following RES share obligation legislation of the EU implies

correlation of peak times between the neighboring systems, as such peak

load times are strongly influenced by availability of renewable

resources“. Ευτυχώς που το γράφει κι αυτή η μελέτη, ότι

είμαστε στην εσχατιά της Ευρώπης. Το έχουμε γράψει πριν μήνες, όταν

εξηγήσαμε αναλυτικά “γιατί δεν θα γίνουμε ποτέ η Δανία του Νότου“.

Και για όποιον δεν κατάλαβε ακόμα τι γίνεται, αυτό που λέει το πιο πάνω

απόσπασμα είναι ότι Ελλάδα-Ιταλία-Βουλγαρία έχουν περίσσεια ενέργειας

το μεσημέρι, τζάμπα, που δεν τη θέλει κανείς. Ακριβοπληρωμένη, πεταμένα

λεφτά, από οικονομίες καταχρεωμένες.

“The

variable renewables, despite their strong development in nominal

capacity terms, do not provide significant certified capacity to system

operator; this is known as a capacity credit which is a little higher

for solar than for wind, albeit both estimated far below nominal power

capacities. It would be detrimental to security of supply to include

significant amounts of capacity credits from variable renewables in the

system reliability margins calculated at peak times.” Για όποιον δεν ξερει τι θα πει “detrimental“,

θα πει “βλαβερό, επιζήμιο, καταστροφικό, ανεπιθύμητο, φθοροποιό”,

διαλέγετε και παίρνετε. Ο ΑΔΜΗΕ πάντως 10% αξιοπιστία ισχύος δέχεται για

τα αιολικά. Γιατί τα βάζουμε; Για να δουλεύει η Γερμανική βιομηχανία

και να κερδίζουν όσοι εισπράττουν τις επιδοτήσεις. Μια χρεοκοπημένη χώρα

έχει χάσει την κυριαρχία της και αποπληρώνει τους δανειστές με χίλιους

τρόπους.

“It

is foreseen that less of 2,000 MW lignite plants will remain in

operation by 2023 despite the commissioning by 2022 of the new 600 MW

plant. So the projection of dispatchable capacity shows decreasing

figures while demand projections indicate increasing ones. Reserve

margins are projected to decrease at levels below acceptable thresholds

in a couple of years before 2020“. Ο μεγάλος πόθος των

ιδιωτών παραγωγών από αέριο είναι να σβήσουν το λιγνίτη και να τον

υποκαταστήσουν στην κάλυψη του φορτίου βάσης. “Σίγουρα λεφτά και

εισόδημα μεγάλο”, τύφλα να ‘χουν τα ομόλογα ΕΤΒΑ. Μόνο που τότε θα

συμβεί στην οικονομία της χώρας ό,τι έγινε με το πετρέλαιο θέρμανσης: το

αέριο είναι εισαγόμενο και πανάκριβο, το ρεύμα θα ακριβύνει τόσο πολύ,

που θα είναι μόνο για λίγους. Οι υπόλοιποι, είτε πρέπει να ξενιτευτούμε

για πιο σοβαρές χώρες, είτε πρέπει να πάμε στα χωριά με γκαζόλαμπες, όπως μας συμβούλεψε ο Ταμήλος.Το μόνο που ενδεχομένως θα μας σώσει θα είναι να βγάλουμε γρήγορα δικό μας αέριο στην Κρήτη.

“It

is therefore a logical consequence, that the eventual absence of direct

capacity remuneration will undermine the economic balance of flexible

plants, both for the existing CCGT gas plants and any possible additions

in the future, including simple cycle gas plants. Under these

conditions, the owners will be obliged to stop operation prematurely and

to cancel new additions. System reserve margin will be at stake without

CRM addressed to the gas plants“. Να και λίγο κινδυνολογία. Ξαναρωτάμε: είναι μελέτη ή κείμενο πολιτικής;

Στη σελ. 30: “As

currently PPC is acting as a single buyer, PPC is indifferent of system

marginal prices during times when lignite generation is a price maker,

except for the remuneration of the zero bidding imports which anyway are

mostly remunerated through contracts for differences.

Essentially PPC is charging lignite costs onto the prices of the retail contracts with various customer categories.

In

other words, as far as PPC is the single owner of lignite plants and

holds a de facto single buyer position in the market, CRM on lignite

plants is not an issue as the important issue is the eventual predatory

lignite pricing in day ahead acting against self-supply of independent

entities“. Ο όρος “predatory”

μεταφράζεται ως “αρπακτικός, ληστρικός”, ωστόσο στη “μελέτη” δεν

τεκμηριώνεται η χρήση του, μάλλον αντανακλά το συναισθηματικό κόσμο του

μελετητή. Δεν βλέπουμε κάποια εισήγηση για να πάψει η ΔΕΗ να είναι ο

μοναδικός αγοραστής, κάτι που συνιστά στρέβλωση της αγοράς. Και ποιές

είναι οι “independent entities”; Πρέπει κανείς να προσφύγει στη μαντική;

“The

amount of CRM for capacity availability purposes, of 40,000

EUR/MW-year, is defined on the basis of annual capital costs of a

typical open cycle gas plant. For example overnight investment cost of

400 KEUR/kW, a WACC of 8% and 20 years of economic lifetime correspond

to 40,740 EUR/MW-year levelized annual capital cost“. Εδώ μήπως έχουμε μια επανάληψη της παρατήρησης που είχε κάνει το Φεβρουάριο ο Αθανασόπουλος, “για

τις στρεβλώσεις που δημιουργούν τα ΑΔΙ (Αποδεικτικά Διαθεσιμότητας

Ισχύος), εξασφαλίζοντας σε κάθε μονάδα παραγωγής ηλεκτρικής ενέργειας

από φυσικό αέριο μία περίοδο αποπληρωμής της επένδυσης περίπου οκτώ

χρόνια, χωρίς να λειτουργεί καν η μονάδα! Καθόλου άσχημες επιδόσεις για

επενδύσεις οι οποίες και απέτυχαν στην αρχική τους στόχευση να

ανταγωνιστούν τη ΔΕΗ και ατύχησαν γιατί οι περισσότερες από αυτές

περατώθηκαν πριν από την οικονομική κρίση και την πτώση της ζήτησης”.

“Assuming

that the ultimate open cycle gas plant is remunerated at 40,000

EUR/MW-year and is necessary only 25 hours per year to avoid power cuts,

it implies that the implicitly assumed value of loss of load is 1600

EUR/MWh of energy cut avoided)“. Νομίζουμε ότι εδώ πρέπει να έλθουν τα μέτρα διαχείρισης της ζήτησης και όχι ο μηχανισμός αποζημίωσης.

Στη σελ. 34: “Summing

up, a plant qualified to provide a flexibility service, as identified

within the unit commitment schedule, receives variable cost remuneration

during the commitment cycle (only at RAP and RSP times) and a capacity

premium during only the ramping cycle (only at RSP times). Adding

together these two components for a CCGT plant we find that remuneration

at ramping times (RSP) is approximately 115 EUR/MWh which is roughly

the total cost (including capital cost) of an open cycle gas plant which

is fully flexible and is the ultimate resource of the system for

procuring the required flexibility service. So from a least cost system

operating perspective the proposed remuneration of flexibility service

is optimal and corresponds to the long term marginal cost of the ramping

services“. Κι έτσι οι μονάδες συνδυασμένου κύκλου

προτείνεται να αποζημιώνονται ως αεριοστροβιλικές; Τι καλά! Κάτι που δεν

είναι “fully flexible”, να πληρώνεται σαν να ήταν; Ο σκοπός της

“μελέτης” επετεύχθη;

“From

a system perspective, to ensure minimization of risk of over-generation

and of curtailment of renewables it is necessary to promote in priority

the dispatchable technologies with fastest possible ramping rates.

Lignite plants have very low ramping rates, significantly high minimum

stable generation power levels and also cannot afford shutdown cycling.

In consequence they are not eligible for providing flexibility services“.

Ο συλλογισμός είναι θεμελιωδώς λάθος, για να δουλεύει το σύστημα πιο

οικονομικά πρέπει να διαχειριστούμε καλύτερα την καμπύλη φορτίου, να

προσπαθήσουμε να την εξομαλύνουμε κι όχι να τρέχουμε κάθε ώρα, κάθε μέρα

από πίσω της, παρακολουθώντας τα “βουνά” και τις “κοιλάδες” που

σχηματίζει. Το όνειρο κάθε ηλεκτρικής εταιρείας, παντού στον κόσμο,

είναι η οριζόντια κι επίπεδη καμπύλη φορτίου, που είναι απόλυτα

προβλέψιμη, εύκολο να διαχειριστεί και γι’ αυτό οικονομική. Προς όφελος

της κοινωνίας.

“PPC

is not submitting such high offers for hydro-power because under the

current market circumstances PPC has interest in keeping SMP as low as

possible“. Πάμε το συλλογισμό ανάποδα: οι ιδιώτες

ηλεκτροπαραγωγοί έχουν συμφέρον να κρατάνε την Οριακή Τιμή Συστήματος

ψηλά. Η κοινωνία, την οποία εκπροσωπεί η ΡΑΕ, τι συμφέρον έχει; Μεγάλη ή

μικρή Οριακή Τιμή;

“So,

CRM for flexibility services (2nd pillar) is proposed to be granted

only to CCGT and open cycle gas plants, provided that they are committed

to operate within a cycle which includes fast ramping (e.g. above 3

MW/min) and commitment at minimum stable generation level as required

for the ramping“. Καταπληκτικό: Τα υδροηλεκτρικά δεν πληρούν

τις προϋποθέσεις για να χαρακτηριστούν “ευέλικτα”!!! Αυτό κι αν είναι

παγκόσμια πρωτοπορία! Το γράψαμε και πιο πάνω: ο καθένας θέλει το δικό

του κομμάτι της πίτας να είναι το μεγαλύτερο. Ή και ολόκληρη την πίτα,

αν γίνεται.

Στη σελ. 35: “In

systems with high variable renewables extreme events can occur in rare

circumstances of very low renewable resources due to weather conditions

combined with high demand. Statistically such extreme events may have a

frequency once or less than once per year but the risk of disruption of

supply is high especially when large amounts of renewables have to be

replaced by dispatchable plants.

A

study has to be carried out by the system operator to evaluate the

probability and the possible frequency of extreme events before pursuing

any tender for strategic reserve“. Οι “σπάνιες

περιπτώσεις”, είπαμε και πιο πάνω, μπορεί να είναι μια μπουνάτσα ένα

ζεστό Αυγουστιάτικο βράδυ, που αιολικά+Φ/Β έχουν πάει στο απόλυτο μηδέν

κι αν οι τουρίστες θέλουν κλιματιστικό μπορεί να βρεθούν προ εκπλήξεων.

Ωστόσο πιο πάνω δεν λέει ότι η συχνότητα είναι μια φορά ή λιγότερο από

μια φορά το χρόνο; Τι χρειάζεται η μελέτη εκτίμησης της πιθανότητας των

ακραίων περιπτώσεων;

Συνοψίζοντας, το πρώτο που

χρειάζεται η χώρα είναι η άμεση κατάργηση της κατά προτεραιότητα

απορρόφησης της ενέργειας των ΑΠΕ, σύμφωνα και με τις ανακοινώσεις του

Αλμούνια τον Απρίλιο για τις επιτρεπόμενες κρατικές ενισχύσεις στον τομέα της ενέργειας και των ΑΠΕ: “The remarkable growth of renewable energy over recent years,

partly induced by public support, has helped to make progress on

environmental objectives but has also caused serious market distortions

and increasing costs to consumers.” “Η αξιοσημείωτη

ανάπτυξη των ΑΠΕ τα τελευταία χρόνια, που εν μέρει προκλήθηκε από

κρατική ενίσχυση, βοήθησε στην πρόοδο των περιβαλλοντικών στόχων, αλλά

έχει επίσης προκαλέσει σημαντικές στρεβλώσεις στην αγορά και αυξανόμενα

κόστη στους καταναλωτές“.

Τα λινκς τεκμηρίωσης (με μπλε) βρίσκονται στο http://greeklignite.blogspot.gr/2014/09/2022-5-2019.html και στο Facebook, στη διεύθυνση Greeklignite!

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου